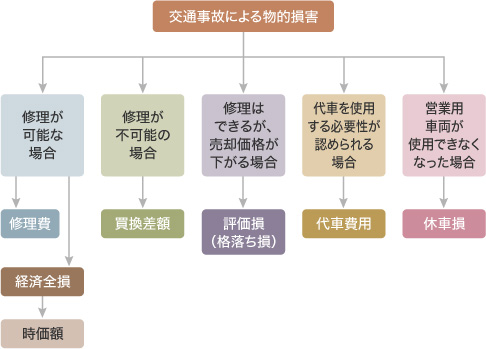

■物損の全体像

被害車両が修理が可能な場合には,修理費相当額が損害として認められます。ただ,この修理が可能というのは物理的に修理が可能というだけではなく,経済的にも修理が可能であることが必要です。

仮にいまだに修理をしていないとしても,現に修理が必要な物損が生じていることから,修理費相当の損害が認められます(大阪地判平10・2・24自保1261・2)。

例えば,損傷を受けた部分だけでなく全面塗装を行った場合に,その相当性が争われることが少なくありません。

■修理費の認定

修理費の認定は,自動車修理工場の見積書・請求書から行われます。これらの書類の内容が被害車両の衝突部位と整合性があるか否か,修理する必要性があるか否か,金額が妥当なものであるか否かを確認,検討する必要があります。仮にいまだに修理をしていないとしても,現に修理が必要な物損が生じていることから,修理費相当の損害が認められます(大阪地判平10・2・24自保1261・2)。

■相当な修理費

修理費は,「相当」なものでなければならず,過剰な修理費用は認められません。例えば,損傷を受けた部分だけでなく全面塗装を行った場合に,その相当性が争われることが少なくありません。

修理費用が車両の時価等を超えている場合,すなわち,経済全損に当たる場合には,車両損害として認められるのは,修理費用ではなく,車両の時価額となります。

この点については次の裁判例が参考になります。

「車両が経済的全損に当たる館判断において,修理費と比較すべき金額は,車両時価額のみに限定するべき理由はなく,これに加えて全損を前提とした場合に事故による損害と認められるべき車検費用や車両購入諸費用等を含めた金額である」(東京地判平14・9・9交民35・6・1780)。

車両の時価を知るためには「オートガイド自動車価格月報」や「中古車価格ガイドブック」が参考になります。

この点については次の裁判例が参考になります。

「車両が経済的全損に当たる館判断において,修理費と比較すべき金額は,車両時価額のみに限定するべき理由はなく,これに加えて全損を前提とした場合に事故による損害と認められるべき車検費用や車両購入諸費用等を含めた金額である」(東京地判平14・9・9交民35・6・1780)。

車両の時価を知るためには「オートガイド自動車価格月報」や「中古車価格ガイドブック」が参考になります。

修理が不能である場合には車両を買い替えることになるのが通常です。この場合には,事故時の車両の時価と,事故後の車両の売却代金(スクラップとしての売却代金)との差額が損害となります。

判例も次のように判示しています。

「修理不能かまたは車体の本質的構造部分に重大な損傷が生じ,その買換えが社会通念上相当と認められるときは,事故当時の価格と売却代金の差額を請求できる。また,中古車の時価は,原則としてそれと同一の車種・年代・型・同程度の使用状態・走行距離などの自動車を中古市場で取得し得る価格による」(最判昭49・4・15民集28・3・385)。

判例も次のように判示しています。

「修理不能かまたは車体の本質的構造部分に重大な損傷が生じ,その買換えが社会通念上相当と認められるときは,事故当時の価格と売却代金の差額を請求できる。また,中古車の時価は,原則としてそれと同一の車種・年代・型・同程度の使用状態・走行距離などの自動車を中古市場で取得し得る価格による」(最判昭49・4・15民集28・3・385)。

車両を修理しても,車両の機能や外観が修復されなかったり,あるいは,修復していても事故歴が残るなどにより売却価格が下がるような場合には,評価損が認められるかが問題となります。

評価損が認められるか否かは,修理の程度,車種,登録年度,走行距離等を考慮し,修理費用を基準に判断される傾向にあります(東京三弁護士会交通事故処理委員会編『新しい交通賠償論の胎動』〔河邊義典〕(ぎょうせい,2002年))。

評価損が認められるか否かは,修理の程度,車種,登録年度,走行距離等を考慮し,修理費用を基準に判断される傾向にあります(東京三弁護士会交通事故処理委員会編『新しい交通賠償論の胎動』〔河邊義典〕(ぎょうせい,2002年))。

修理期間中,あるいは,新車買い替え期間中に,代わりの車両を使用した場合,その代車費用が損害として認められる場合があります。

代車費用が認められるためには,代車を使用する必要性があり,現実に使用した場合でなければ請求できません。営業車両やマイカーであっても日常的に使用している場合には,代車を使用する必要性があるとされています。

代車の使用が認められる期間は,修理可能な場合には修理に必要な期間であり,買換えの場合には買換えに必要な期間が基本となります。

使用する代車は,被害車両と車種・年式アドの同程度のものが認められます。

高級外車などの場合に問題となりますが,国産高級車で足りるとされた裁判例があります(東京地判平8・5・29交民29・3・810)。

代車の借入れができず,また電車やバス等公共交通機関の利用もできずにタクシーを利用した場合には,タクシー代が認められる場合もあります。

代車費用が認められるためには,代車を使用する必要性があり,現実に使用した場合でなければ請求できません。営業車両やマイカーであっても日常的に使用している場合には,代車を使用する必要性があるとされています。

代車の使用が認められる期間は,修理可能な場合には修理に必要な期間であり,買換えの場合には買換えに必要な期間が基本となります。

使用する代車は,被害車両と車種・年式アドの同程度のものが認められます。

高級外車などの場合に問題となりますが,国産高級車で足りるとされた裁判例があります(東京地判平8・5・29交民29・3・810)。

代車の借入れができず,また電車やバス等公共交通機関の利用もできずにタクシーを利用した場合には,タクシー代が認められる場合もあります。

休車損とは,事故のために車両が使用できなくなった場合,租の期間,使用できていれば得られたであろう利益に相当する損害をいいます(最判昭33・7・17民集12・12・1751)。この休車損は,主として営業用車両の場合に認められます。

もっとも,車両がそもそも営業用に作られているもの(タクシー・乗合バス等いわゆる緑ナンバーの車両)に限らず普通乗用車(いわゆる城ナンバーの車両)であっても,それが,社員の送迎や商品の集配に用いるなど営業目的に使用されていれば認められます。

なお,代用できる遊休車両がある場合や代車費用が認められる場合などには,休車損は認められません。

この休車損の算定は,1日当たりの営業車使用による収入に相当な修理期間または買換えに要する期間を乗じて計算されます。

ただ,その車両を稼働しないことによって免れた経費(ガソリン代等の諸経費)を控除する必要があります。

もっとも,車両がそもそも営業用に作られているもの(タクシー・乗合バス等いわゆる緑ナンバーの車両)に限らず普通乗用車(いわゆる城ナンバーの車両)であっても,それが,社員の送迎や商品の集配に用いるなど営業目的に使用されていれば認められます。

なお,代用できる遊休車両がある場合や代車費用が認められる場合などには,休車損は認められません。

この休車損の算定は,1日当たりの営業車使用による収入に相当な修理期間または買換えに要する期間を乗じて計算されます。

ただ,その車両を稼働しないことによって免れた経費(ガソリン代等の諸経費)を控除する必要があります。

■登録手続関係費用

車両が修理不可能なために車両の買換えを行った場合には,車両の時価だけでなく,買換えに必要な諸費用も損害となります(東京地判平元・10・26交民22・5・1192)。この損害として考えらえるのは,自動車取得税,自動車重量税,自動車税,自賠責保険料,登録の際の費用,車庫証明費用,廃車費用等です。

もっとも,全損した車両について前納していた自動車税,自動車重量税,自賠責保険料については,車両を廃棄することによって還付を受けることができますので,その分は損害から控除されます。

また,納車費用など,販売業者の報酬に当たる部分は損害とは認められません。

■雑費

事故により車両が損傷したバイには,その処理にあたり種々の費用を支出することになりますが,これらの雑費についても,事故と相当因果関係が認められるものであれば損害として認められます。例えば,車両保管料,レッカー代,時価査定料,通信費,交通事故証明書交付手数料,廃車料等が挙げられます(横浜地判昭63・6・30交民21・3・669,東京地判平8・6・19交民29・3・903等)。

■物損についての慰謝料

物損については原則として慰謝料は認められません。これは,物損について本人が精神的損害を被ったとしても,その精神的損害は,財産的損害のてん補を受けることによって回復されると考えられているからです。

しかし,損壊行為による人命に対する危険,損壊物に対する愛情および敬愛の念など特段の事情がある場合には,慰謝料を認める裁判例も見受けられます。